誤解されがちな“老後資金2000万円問題”の真意を『さおだけ屋はなぜ潰れないのか?』著者が解説――日本は地獄なのに米国の70歳以上の資産が3倍になった理由

いったい何に“2000万円”も必要なのか?

山田:

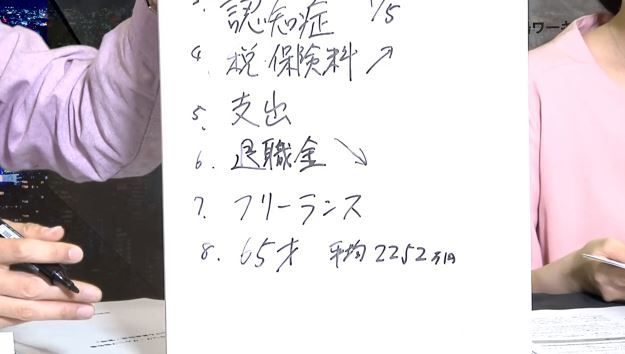

問題は次なんです。長寿化して、単身世帯が増えて、認知症の人が増えて、税金・保険料も上がります、さて高齢者の支出はどうなるのでしょうか? これは説明が難しいので、風呂内さんお願いします(笑)。

風呂内:

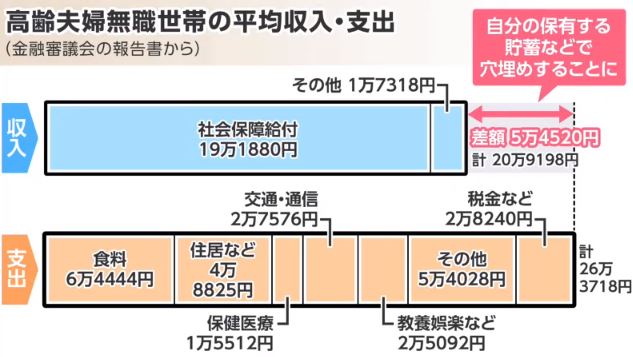

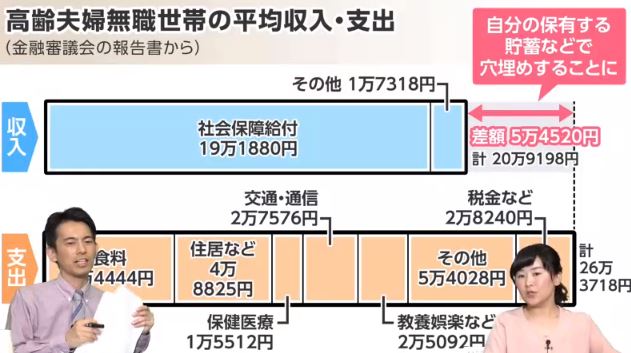

今回の件で、最もフォーカスされてる部分である「総額で2000万円足りないんじゃないか?」ということを、支出の内訳で見てみましょう。65歳以上で無職の夫婦の一般的な平均値をとりました。

収入は社会保険からの給付で大体20万円弱ぐらいです。支出は26万円ぐらいになるのかな。そうすると差額が5万5000円になっています。5万5000円で向こう30年生きるとするならば、2000万円老後資金が足りませんよと。「5万5000円×12ヶ月×30年」でしょうね。

ただ、本当は細かく支出を見たほうがいいです。例えばこれは平均値で取ってますけど、食費が6万4000円になっていますよね。もしかしたら、ちょっと抑えられるんじゃない? という要素もあるかもしれませんね。

山田:

ふたり暮らしだしね。お年寄りだからそんなに肉をたくさん食べるわけじゃないし。

風呂内:

そうですね(笑)。一方で注意したいポイントとしては、「住居など」に4万8825円となっています。元データは総務省統計局の家計調査によるものですけれども、65歳以上の例年のデータだと、住居費は大体2万円弱になっています。

持ち家率が9割ぐらいですから、そうすると固定資産税ぐらいしか払ってない人がいっぱいいます。なので、賃貸の人はもうちょっとお金が要るかもしれません。

あとは教養娯楽費が2万5000円、交際費も2万円ぐらいになってるんですね。ふたつをと足すと大体5万円ぐらいだから、生きるだけだったら意外と社会保障の給付で足りていて、余力の部分が5万5000円足りない、という見立てもできるのではないかと。

それをざっくり捉えて「全体で26万支出をするよ、もらえるお金はこれだよ、足りないのが5万5000円ですよね」というふうに言うから、とてもではないけれど生きていけない! みたいに思われがちですけど、もしかすると最低限生きる部分については、多くの家庭で足りる可能性もあるのではないかと。

ただそこまでの支出の細かい読み込みは、なかなかされていないということですね。報告書の中には一応内訳が入ってるので、ここを見ると安心できる部分もあるかもしれないですね。

山田:

(コメントを見て)「税金2万でいいのか」とかね。この税金って、きっと消費税とか入れないんですよね。

風呂内:

そうですね。所得税とか、社会保険料とかが入っている内訳になってましたね。

山田:

お年寄りは当然年金は払わないんですけども、介護保険料と普通の国民健康保険料とか、75歳以上は後期高齢者医療制度の保険料とかがあるので、多分その費用が平均すると2万8000円ぐらいということなんですね。ただ所得が低い人はそもそもそこがゼロだったり、もっと安かったりしますからね。

風呂内:

報告書の中では「支出が結構あるよ」というところは、問題提起をしているということですよね。

報告書が本当に言いたかったことは「みんな、投資をしよう」

山田:

次に報告書は退職金の話をします。「みんな退職金をもらえてましたよね? でも、退職金はピーク時の3~4割は減っています」と。ピーク時はいつなのかというと、バブル崩壊後なんです。バブルと比べるな! と思うんですけども(笑)。

さらに次に何を書いてるかというと、「働きたい人は多いけれど、フリーランスの人が多いから給料が安定しないし、退職金もない」ということですね。ということを、この報告書……もしくは『黙示録』には書いているんですよ(笑)。

一同:

(笑)

── (コメントを読む)「そこでメシアが現れるんですね!」。

山田:

さあ、救世主メシアは現れるのか!? ここで意外な数字が出ます。なぜか「65歳は今だと金融資産が平均2千252万円あります」という話になるんですよ。

でも話はそこで終わらないんです。「この何十年かでアメリカの70歳以上の金融資産は3倍に増えているんだ」と。「日本は変わらないのに、アメリカは何で3倍に増えてるんだ? アメリカを目指さなきゃいけないんじゃないか?」と。

「アメリカは何をやってるんだ? アメリカ人はどうやら投資をしてるらしいぞ」という話になるんですね。最後に「みんな証券に投資してる?」って聞くと、「証券に興味がある人自体が2割以下しかいない。これはだめなんじゃない?」と。

「日本が地獄になっている原因はいろいろあるけども、最大の原因はみんなが証券投資してないからじゃないの?」 という話が最後にきて最終的には「だから投資をしろ」という話なんですよ。

風呂内:

まあ……そうですね(笑)。

山田:

でも「これから投資をしろ、と言っても、みんなピンとこないよね?」と。だから説得力を増すために「“2000万円”と入れよう」って言ったんですよ。ここが一人歩きしたっていうのが、そもそも今回の報告書の問題点。

──「こういう流れを説明してくれたらわかるのに」というコメントがきています。

山田:

これだけ説明する時間で結構尺を食いましたからね(笑)。簡単に言うと、「老後2000万円いりますか?」にまたなっちゃうんですよね。その辺が難しい。

風呂内:

だから報告書の方向性としては、投資をちょっと推したいという思いはあるものの、各階層に書かれている内容自体はおそらく多くの人にとって知っておくと心構えができることの要素がたくさん詰まっているわけですよね。

結論の方向がちょっと見えちゃうことと、2000万円という数字のインパクトでそこがクローズアップされたんですけど、その周辺情報はぜひ知っていただきたいことはたくさん入っていますね。

山田:

そうですね。最後のことを言いたいがために、いっぱい理由をつけたのがありありとわかってしまって……。僕もいろんな政府の外部有識者をやっていて、今年も内閣官房の委員、警察庁と消費者庁の外部有識者をやってるんですけど、この報告書は、委員もしゃべるんですけど、結局はほぼ役人が作るんですよ。

だから金融庁が言いたいことは、「みんな、投資しよう。保険も厳しくなって売れなくなったし、証券会社をもっと活発にして、景気を支えていこう」と。でもこれだけを言うと、やっぱりよくないから、いっぱい前振りがあったということです。ただこの前振り自体は知っておいてもいい話ということですね。

(コメントを読む)「税金下げれば?」って、それもひとつの答えだとは思うんですよ。ただ、金融庁は課税の部門ではないのでその権限はないですね。だから金融庁が言えることは実はこれぐらいしかないんですよ。

だっておかしな点はいっぱいあるんですよ。例えば「退職金が下がってます。フリーランスが多いです」ということは「景気が悪いから退職金が下がってるんです」という話なので、だったら増税すんなよ! という話になるんですよ。

よくよく報告書を読むと矛盾点がいっぱいあるんです。ただそれを言い出すときりがないので、そこは置いておきます。

▼記事化の箇所は04:06から視聴できます▼

―あわせて読みたい―

・2000万円なくても大丈夫!? 老後のサバイバル術をお金のプロに聞いてみた。副業・節約・投資…結局どれが一番いいの?【話者:山田真哉・風呂内亜矢】

・働き方改革でサビ残はなくなる? ベーシックインカムや移民政策で労働環境は良くなるのか、国会議員に質問【話者:ひろゆき・DaiGo・夏野・丸山】