2000万円なくても大丈夫!? 老後のサバイバル術をお金のプロに聞いてみた。副業・節約・投資…結局どれが一番いいの?【話者:山田真哉・風呂内亜矢】

「それでも投資はちょっと……」と思う人はマネープランの見直しを

風呂内:

でもやっぱり投資だと「下がり続けた場合どうなるの?」とか、その場合って、「じゃ、預貯金だったら大丈夫なのか」っていう別の切り口の問題はあると思うんですけど、「絶対投資が嫌」「一旦は嫌」という方向けに、私の提案ですね。 報告書の中にもあります、「マネープランを見直してください」っていうような言葉が書いてあるんですけども、具体的にどういうことなのかってことなんですね。

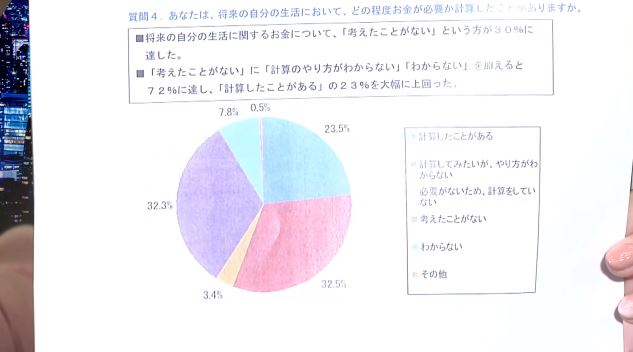

「本当に2000万円いるのか?」っていうことを、今から検証してみたいと思います。損保ホールディングスが1月に発表をしています。

「あなたは将来、自分の生活においてどの程度お金が必要か計算したことがありますか」というアンケートです。「計算してみたいが、やり方がわからない」という方が32.5%いらっしゃるんですね。なので、自分が老後に必要なお金を計算すると、意外と安心できるのかもしれないということですね。

──「考えたくない」ってコメントが(笑)。

風呂内:

ぜひ皆さんにもライフプランニングシートを作っていただきたいんですけど、まずサンプルということで、対策前の例を作ってみました。

60歳あるいは65歳のタイミングでもいいんですけれども、自分の節目となるタイミングで、いったいいくらお金が入ってきて、いくら出ていくのかっていうことを構想していくわけですね。

この人の例は、60歳で満期になる個人年金保険に入ってます。600万円もらえる予定の事実があるからそれを書きますと。そして現在貯蓄をしています。それを積み上げていくと、60歳までに1000万円になりそうな人がいたとします。

退職金も1500万円もらえる予定です。結構うらやましいサンプルになってますね。ちなみにこの人のマイナスの部分は、住宅ローンが800万円残ってます。

山田:

結構残ってますね。

風呂内:

60歳時点での自分の住宅ローンの残高っていうのは把握したほうがいいですね。35年ローンを引いて、残り5年残ってるんだけど、いくらなのかみたいなのを金融機関の住宅ローンの返済表を見ると大体予定が見えますから、60歳時点での残高がいくらになるかっていうのを書くわけですね。

そして最後、生活費。ここは仮にこの人は30万円使ってますという想定で書きましたけれども、皆さんがもし確認をするのであれば、今、現時点で使ってる生活費の7割ぐらいを大枠で乗せるか、もうちょっと頑張れる人は、通帳を見て、「子どもの教育費がなくなるな」とか、「住宅ローンを払わなくなるな」とか、「でも医療費は倍になっちゃうかもね」みたいなことを想像しながら、ひと月でいくら使うのかっていうことを計算しておくわけですね。

これを差し引くと、60歳時点でこの人は1940万円残ります。この1940万円残ったものから60歳以降は全然働かないので、360万円をどんどん切り崩すわけですね。

山田:

60歳で退職金もらってますもんね。

風呂内:

そうですね。65歳で初めて公的年金が夫婦2人で20万円もらえるっていう想定をしてます。となると、60歳から64歳までは360万円を切り崩していって、65歳からは240万もらって360万引くので、1カ月10万円マイナスで、年間120万円マイナスですと。

これを差し引くと、この人の場合は結構貯められてた人なのに、69歳で資金がなくなりますという、ちょっと暗い話ですね。で、これを明るくしましょうと(笑)。

──要は老後のために約2000万円貯めてたとしても、69歳で100万円になっちゃうっていうことですか?

山田:

みんなが言う「勝ち組」なんだけど、69歳までしかもたなかったパターン?

風呂内:

そうですね。嫌になっちゃいますね(笑)。これをふたつだけ変えるんですね。対策後のパターンが次です。

赤文字のところが対策後のパターンなんですけれども。60歳以降も200万円を5年間稼ぎ続けるんですね。結構今の世代で50〜60代の方だと、収入が多い方が多くって、「少なめの給与を一生懸命あと5年稼いでも意味があるのか」という方がいらっしゃるんですけど……。

山田:

「手取り30万でも働きがいがあるほうがいい」みたいなふざけた人の話じゃないですか(笑)。

風呂内:

でもこの200万はすごく効いてきます。一旦その数字を置いてみます。生活費のほうは、さっきは月30万円使う計算でしたけれども、今回は25万。“5万円をどうにか圧縮しましょうプラン”なわけですね。これをするだけで、おんなじ計算をするんですけど、94歳まで貯蓄がもつという計算になるんですね。

ここでみそなのは、このサンプルのふたつを見比べて「自分と違う!」みたいな話をすることがみそではなくて、赤文字のところ、例えば給与に200万円もらい続けるところを、「自分は節約はできないけど働くのはいけるから70までは働こうかな」っていうのを想像をするっていうことがポイントなわけですね。

生活費がどのぐらい要るのかなっていうことを想像する。いくつかのパターンを組んでみて、自分にとって一番無理がなさそうな長期的なラインを引いてみるというところがみそなんですね。意外と整理してみると、貯蓄がキープできるかもっていうことはあり得るということですね。

山田:

(コメントを見て)「94歳まで生きたいかどうか」っていう方がいらっしゃいましたけど、それは生きちゃったらしゃあない。非正規の方はやっぱりまずは仕事増やそう。副業やろう。そこは今から頑張ってプログラミング勉強しよう。YouTuberやりましょう。非正規雇用で副業禁止って本当にあり得ないので。

一同:

(笑)

風呂内:

学生時代に好きだったこととかどうでしょうか? 私、しゃべる仕事をしたかったので学生時代に2年間アナウンススクールに通ってたんです。でも夢かなわず、新卒ではシステムエンジニアをやってたんですけど、週末はブライダルの司会のアルバイトをしてました。

週末働くって結構しんどいなと思うけど、ちょっと夢だったこととか楽しいこととかだったら楽しんでできるかもしれないですよね。

山田:

メルカリとかあるんで、せどりは堅いですよ。あと正直、雇用はいっぱいあるんですよね。人手不足で困ってる業界は山ほどあるので。ただどう考えても遊んでは暮らせないのは確かなんですけどね。

(コメントを見て)農業いいね! 確実ですよ。だってもともとは農業用に年金制度を作っているから。年金プラス農業でやっていけるよっていうのがそもそもの制度の趣旨ですからね。

そもそも自営業は国民年金が少ない理由っていうのは、国民年金が作られた1960年代っていうのは、農家に年金がないっていうことが問題になった。国民年金は農家プラス年金だったら食っていけるよねっていうので作ってるんですよ。

──あんまり退職の年齢とかもなさそうな感じですよね。

山田:

そうなんです。農家は絶えず健康でさえいればっていうところですからね。

年金保険料の元は取れる可能性が

風呂内:

月にかかる金額をどういうふうに見積もるかっていうことなんですけれども、今回65歳以上が大体26万円ぐらいかかるという総務省の平均値をとってたんですけど、もうちょっと細かく見ていくと、実は年代別で見ると支出に変動要素があるっていうのもちょっとご紹介しておきたいなと思ったんですね。。

これをもうちょっと細かく、世帯主の年齢別に見ていくと、60歳前半だと11万円ぐらいマイナスで、60代後半だと6万円ぐらいマイナス。70代前半も6万円ぐらいマイナス。70代後半だと4万円マイナス。

山田:

これは世帯当たりですかね。

風呂内:

世帯当たりですね。80代前半だと2万3000円マイナス。85歳以上は平均値を見ると、実は何とかなってる。入りと出で6000円ぐらいプラスという数字になってるんですね。もしかすると、85歳まで何とか自分の資産の中で切り盛りしていったら、実収入で暮らせるかもしれないっていうところもありますね。

山田:

(コメントを見て)「支出が明らかに過剰なんだよな」っていう方はおっしゃるとおりで、今の60代とか特にバブル世代とかをよく知ってる方々なので、僕のお客さんとか見てても、やっぱり50後半の方って明らかに金遣いがその下の世代より荒いんですよ。例外はあると思いますけど。

だから今の40代以下ってそんなに使ってないんですよね。ご覧の60代の方すみません(笑)。そもそも60代の支出が多いよっていうのは僕は常に思ってる。だって「趣味ゴルフ」とかですからね。そりゃ金使うわって。

風呂内:

確かに。だから支出が少ない人は結構長期戦体質というか……。

山田:

(コメントを読む)「使ってないじゃなく使えないんでしょ?」。それもあると思いますよ。ただお金がない中で楽しみを見つけるっていう趣味を持ってるのが就職氷河期以降だと思うんですよ。それがひたすらニコ生とかYouTubeを見てるとか、そういうことだと思うんですけど(笑)。

風呂内:

あと払った保険料が取り戻せるのかっていうのを気にしている方がいらっしゃるんですけど、現段階では確かに年金をもらえる年齢が遅れたりとか、もらえる金額が減ったりっていうことは可能性としてはあるんですけれども、現段階の計算でいくと意外と回収できる人は多いんじゃなかろうかっていう話があります。

例えば月に20万円収入をもらってる人は、厚生年金で自分で払ってる金額って2万円弱なんですね。2万円弱を22歳から60歳までの38年間払い続けると、多分800万、900万ぐらいになるんですね。この人が年金もらうときには月に10万円ぐらいもらえるので、わり算すると大体7年ぐらいで回収ができると。

これがちょっとずつ7年じゃなくて10年になるとか、15年になるとか延びていく可能性はありますけれども、そういう計算になってるので一応元も取れそうかなという話もあります。

山田:

結局、終身年金だなってことですよね。

風呂内:

そうです。根本的には本当は元が取れる取れないというよりは、極論200歳まで生きてもずっとくれるわけですね。少なくなったとしてもくれ続ける、終身でくれる、死ぬまでくれるっていう、そこに肝があるということですね。でも、気になるようであれば、払ったぶんが戻るかっていう観点でも現時点だと戻りやすいです。

山田:

40代から元取れないっていう話もあるかもしれないけど、でも長生きすれば元取れるってことですね。

風呂内:

そうですね。ちなみに自分が支出してる範囲内だと、元が取れないっていう計算って結構会社が出してくれてる分もたし算すると取れないかもとか、計算式がいろいろ係数が入ってのことなので、シンプルな計算だと意外と取れる人も多いんじゃないかなっていうところもありますね。

山田:

(コメントを読む)「でもすぐ死ぬんでしょ」って言ってるけど、まあそれはそれで幸せじゃない? 痛みなく終われば(笑)。

風呂内:

そうですね(笑)。

山田:

元が取れる取れない問題は、当然自営業の方の国民年金の場合は自分で全部負担ですから、もっと長くなりますけど。本当に社会人は有利ですね。